NOSSAS SOLUÇÕES FINANCEIRAS

Nesta modalidade, os sócios da empresa fornecem aval pessoal para garantir o capital de giro. Isso significa que, se a empresa não honrar om seus compromissos os sócios assumirão a responsabilidade de pagar a dívida. Os bancos e instituições financeiras analisam tambem o lastro patrimonial dos socios, mas não alienam esses bens como garantias. É uma opção comum para empresas que não possuem ou não desejam disponibilizar garantias reais para essas operações.

Nessa modalidade, a empresa usa seus recebíveis (performados ou a performar) como garantia para obter capital de giro. Esse tipo de operação permite que a empresa tenha acesso imediato a recursos que entrariam no seu caixa apenas no futuro. O valor antecipado dependerá da qualidade e dos prazos dos recebíveis.

O BNDES oferece diversas linhas de crédito para capital de giro, algumas das quais incluem garantias do Fundo Garantidor para Investimentos (FGI) ou do Programa Emergencial de Acesso ao Crédito (PEAC). Esses programas visam apoiar empresas brasileiras de diferentes portes e setores, facilitando o acesso a capital de giro de até 60x em taxa nominal de 1,75% am.

São títulos de dívida de longo prazo emitidos por empresas públicas ou privadas visando a captação recursos do mercado de capitais. Os investidores compram debêntures e, em troca, recebem juros (periodicamente) e o valor do principal no vencimento. Esse tipo de captação geralmente é usado para financiar projetos de expansão, reestruturação e/ou outros investimentos de longo prazo.

São títulos de dívida, lastreados em algum tipo de recebiveis, emitidos por empresas para obter financiamento com prazos curtos (meses). As notas comerciais são um instrumento de dívida muito menos burocrático, menos oneroso e acessível para medias e grandes empresas quando comparadas com Debentures.

São fundos (lastreados em recebíveis e/ou garantia reais) que possibilitam a captação de recursos pulverizada (cotistas do fundo) e dessa forma financiando as demandas das empresas (tomadoras de crédito). Os investidores em FIDCs (cotistas) participam dos retornos e riscos associados a essas carteiras de crédito de acordo com sua participação (%) nesses fundos.

É uma forma de captação de recursos em que players do mercado adquirem participações (minoritárias, majoritárias ou total) de empresas privadas por meio de aportes (investimentos). O objetivo macro de um Private Equity é agregar valor à empresa e no médio e longo prazo (alguns anos) vender essa participação (saída do negócio) embolsando lucros com uma potencial valorização do ativo (empresa investida).

Linhas de crédito voltadas para os players do setor imobiliário (Construtoras, Incorporadoras, Loteadoras, Desenvolvedoras) fazendo uso de suas carteiras de recebíveis (performados ou a performar) e/ou estoques de unidades (imóveis) ainda não comercializadas. Essencial para início/término de obra, fluxo de caixa, antecipações etc.

É um tipo de transação em que o investidor e/ou financiador arca com as despesas de aquisição de áreas assim como da construção das edificações e passa a ser um rentista dos aluguéis futuros gerados pelos empreendimentos imobiliários. O locatário (tomador do risco) tem a opção de compra desse imóvel, decorridos alguns anos desse contrato de locação ou simplesmente continuar sendo locador. Setores de Infraestrutura, Logística, Saúde e Educação são importantes players desse tipo de operação.

É uma transação imobiliária em que uma empresa (tomadora de recursos) vende um imóvel que já é de sua propriedade a um investidor e recebe até 50% do valor desse bem a vista. A empresa continua fazendo uso dessas instalações, passando a ser locatária desse imóvel, pagando um aluguel mensal ao investidor, que por sua vez passa a ser o locador. A recompra é garantida decorridos alguns anos desse contrato de locação, nos termos pactuados no ato da venda entre locador e locatário.

É uma forma de captação de recursos por meio de títulos de Renda Fixa emitidos por securitizadoras que representam créditos imobiliários. Eles permitem que os emissores transformem esses créditos em títulos negociáveis no mercado financeiro, gerando recursos para novos investimentos. Os CRIs oferecem aos emissores (empresas) vantagens de operações de somas relevantes, prazos alongados e taxas competitivas.

Proprietários de áreas com potencial de desenvolvimento de empreendimentos imobiliários (horizontais ou verticais) podem ceder essas garantias para grandes players já consolidados no setor e em troca auferir ganhos tanto com a permuta física (recebendo alguns imóveis futuros) quanto com permuta financeira (recebendo em R$ uma parte do VGV futuro).

O Giro Agro é um tipo de crédito destinado a produtores rurais, pessoas físicas ou jurídicas, que necessitam de recursos para financiar o custeio de produção ou pecuária. Esse crédito (de 150 mil até 1,5MM) é usado para cobrir custos associados ao ciclo produtivo, como a compra de animais, compra de insumos, sementes, mão de obra, equipamentos e outros gastos necessários para a produção agrícola e/ou pecuária.

É um título de “promessa de entrega futura” de produto agropecuário e pode ser emitida pelo produtor rural ou suas associações, inclusive cooperativas. Hoje é o principal instrumento para financiamento da cadeia produtiva do agronegócio, pois permite ao seu emissor (produtor) obter recursos para o desenvolvimento de suas produções rurais ou investimentos.

1. CPR Física:

Sua liquidação acontece através da entrega do produto pelo emitente na quantidade e qualidade descritas na cédula.

2. CPR Financeira:

Diferentemente da CPR física, seu pagamento se dá através da liquidação financeira, no vencimento, do valor discriminado na cédula.

São ativos de renda fixa emitidos com o objetivo de financiar atividades ligadas aos setores agrícolas. Os CRAS são operações de soma relevante, captados por grandes Fundos especializados no setor e em regra são utilizados para financiar a produção, comercialização ou industrialização de produtos, insumos ou máquinas do agronegócio.

Essa operação se destina a empresas e agricultores pessoas físicas que buscam recursos oferecendo fazenda(s) produtiva(s) como garantia(s). Os imóveis precisam ser avaliados em no mínimo 20MM e estarem 100% regularizados (matrículas, geomapeamento etc.). O valor da demanda é de no minimo 5MM, podendo atingir no maximo 50% da avaliação da(s) garantia(s). O tomador precisa estar devidamente formalizado e regularizado e ter pelo menos 24 meses de histórico no setor.

Capital de giro com garantia de imóvel (urbano, regularizado e em cidades com no mínimo 50.000 habitantes) e que pelo fato de se constituírem “garantias reais”, se tornam um tipo de crédito em condições mais vantajosas: volumes mais elevados (podendo chegar até 50% do valor do imóvel), prazos (entre 60x e 240x) e taxas a partir de 0,99%am + IPCA.

* Imóveis aceitos: residenciais, comerciais e mistos, avaliados em no mínimo R$ 500.000,00.

* Imóveis NÃO aceitos: fazendas, chácaras, sítios, terrenos, galpões, edificações em madeira.

Capital de giro com garantia de veiculos de passeio (ano-modelo | mínimo 2020), avaliados em no mínimo R$ 50.000,00. Operações de crédito podem chegar até 80% do valor do veículo (credito minimo de R$ 30.000,00), com prazos entre 18x e 60x. Operações com desembolso entre 05 e 10 dias.

Linha de crédito destinada para aquisição de imóveis residenciais, comerciais e mistos, sendo que o valor pode chegar entre 80% e 90% do valor do imóvel a ser adquirido, os demais 10% a 20% tem que ser negociados diretamente entre compradores e vendedores. Os prazos podem variar entre 60x até 420x, mas na média chega-se a 360x (a depender da idade dos envolvidos na transação).

* Imóveis aceitos: residenciais, comerciais e mistos, avaliados em no mínimo R$ 500.000,00.

* Imóveis NÃO aceitos: fazendas, chácaras, sítios, terrenos, galpões, edificações em madeira.

O consórcio é a forma planejada e mais econômica para aquisições de imóveis, veiculos leve e pesados, pesados do agronegócio, maquinário do agronegócio, fazendas entre outros.

O grande diferencial desta modalidade de compra é ser um meio de aquisição de bens ou serviços de forma parcelada e sem juros. Você paga uma taxa de administração que é expressa na contratação, geralmente menor que a taxa de juros dos financiamentos. Todos os participantes, em dia com o pagamento das parcelas, concorrem aos sorteios mensais que são transmitidos ao vivo pela internet. Também estão aptos a oferecer um lance com recursos próprios.

NOSSOS PARCEIROS

Atuamos em parceria com diversos players de mercado

Sobre Nós

A 4M Consultoria é uma empresa conceituada no mercado de intermediação de operações de crédito devido a sua forma de atuação, sempre pautada na ética, transparência e alinhamento com os objetivos e interesses de nossos clientes (empresas e/ou pessoas físicas).

Nosso desejo e objetivo é ajudar na democratização do crédito e para tanto procuramos sempre agregar os melhores players do mercado e dessa forma atualizando constantemente nosso leque de soluções financeiras.

Missão

Fornecer aos nossos clientes soluções financeiras que possibilitem a concretização dos objetivos (empresariais ou pessoais), por meio de operações de crédito e/ou investimentos em condições adequadas ao seu fluxo de caixa.

Visão

A 4M acredita e trabalha pela “democratização” do crédito e para tanto está sempre agregando em seu portfólio os melhores players do mercado (financiadores e/ou investidores) assim como diversificando o rol de soluções financeiras para seus clientes.

Valores

Transparência

Agilidade

Preço Justo

Jaques Murilho

Profissional com 22 anos de experiência no mercado bancário, com trajetória ascendente entre 1991 e 2012 nos Bancos BMC, Banco Pine e Bi&P.

Formado em Administração (2004) e Pós Graduado em Banking pela Universidade Mackenzie (2005).

Amplo conhecimento de operações de crédito (empréstimos e financiamentos), analise de credito / risco e diversificação de investimentos.

Vasta rede de relacionamento com os principais players do mercado de credito.

Certificação ANEPS (operações com imóveis).

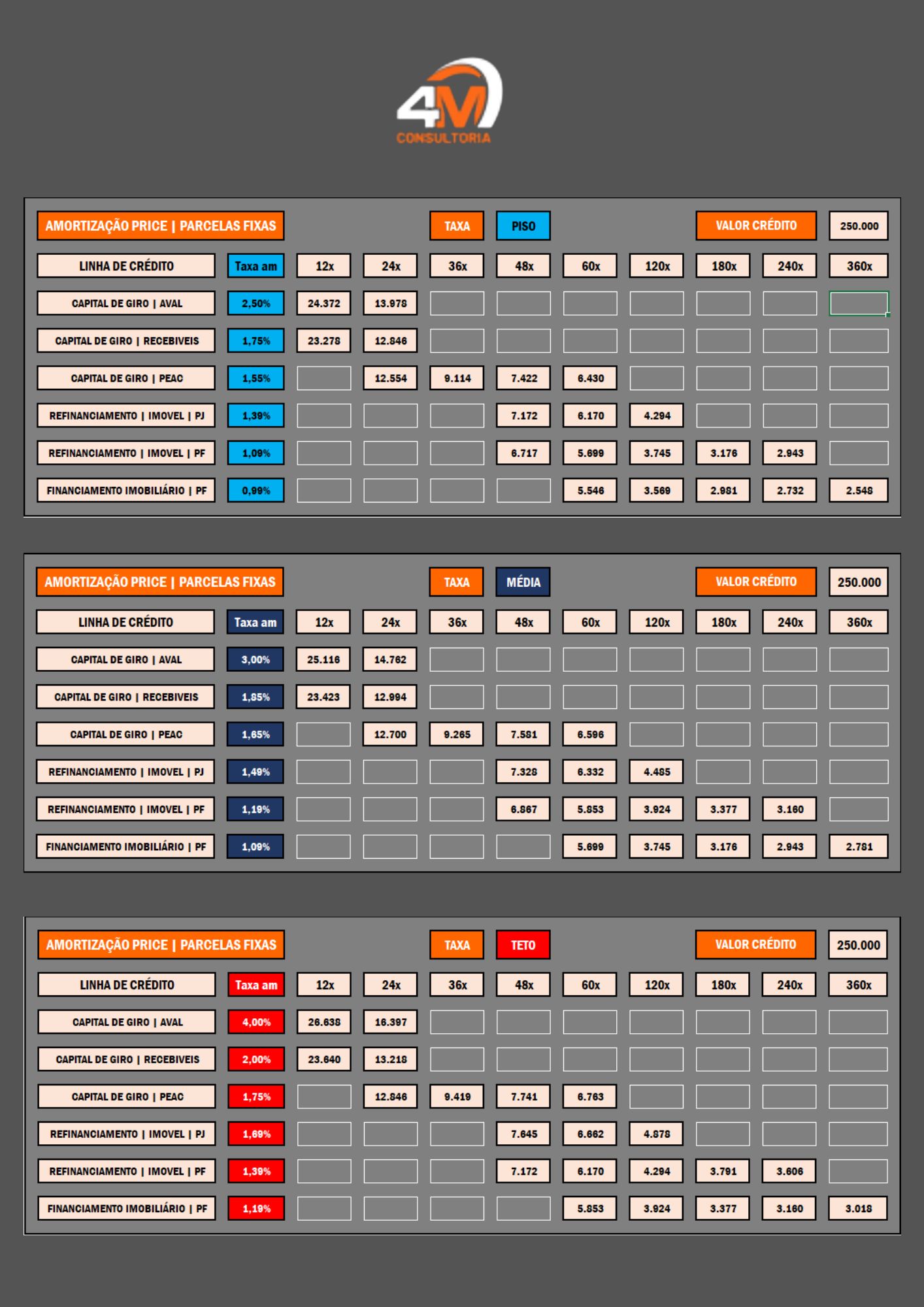

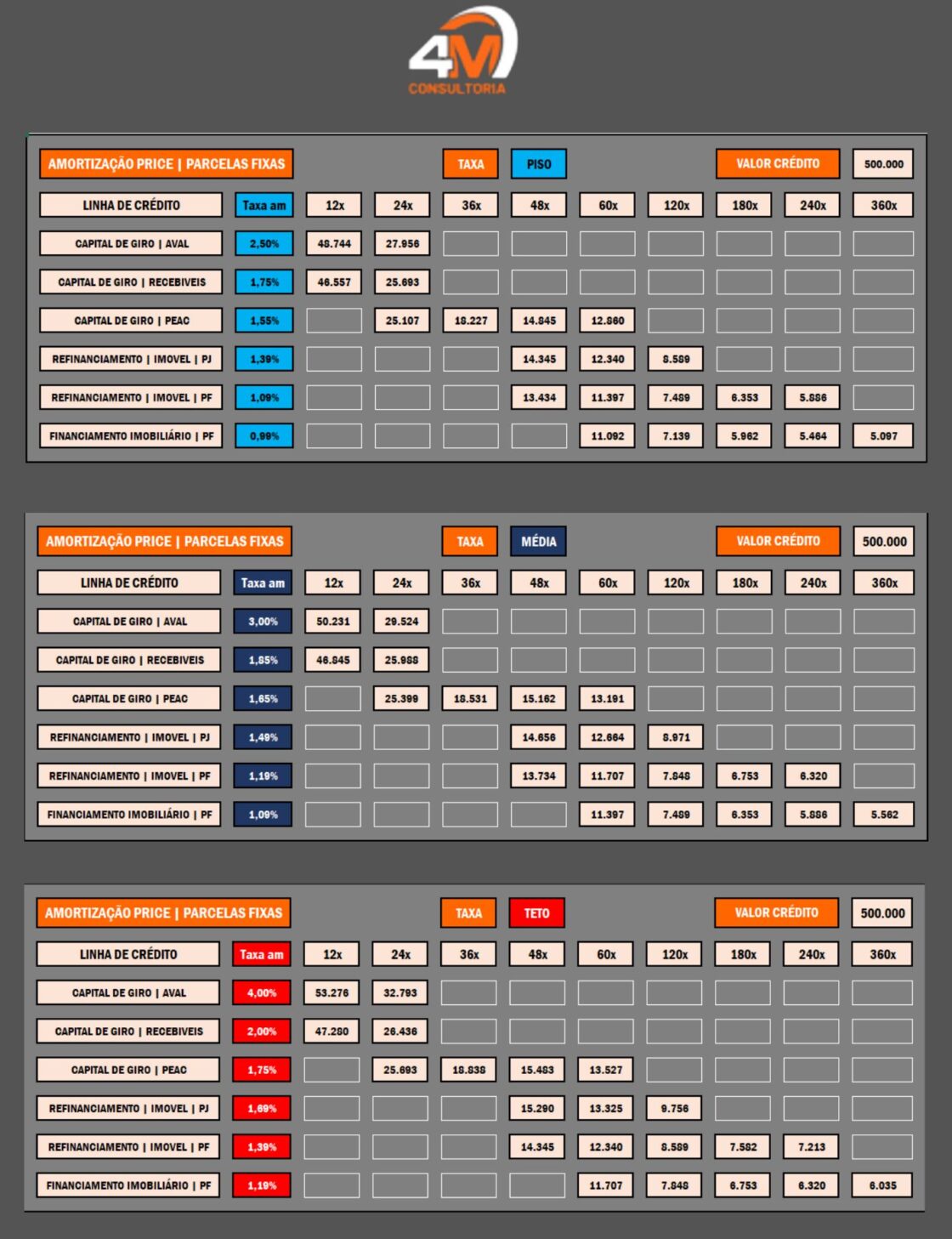

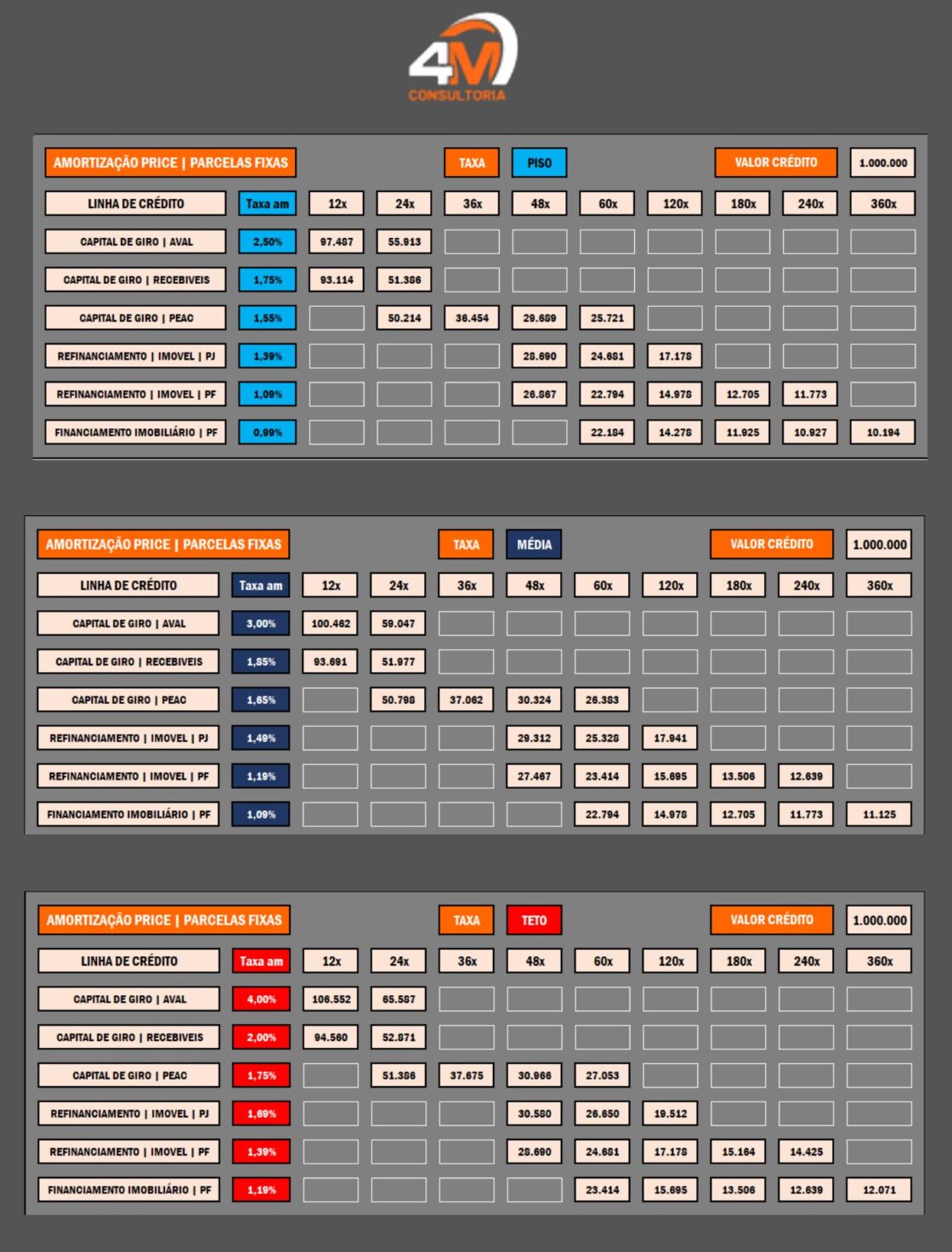

SIMULADORES - OPÇÕES

CLIQUE NOS BOTÕES ABAIXO PARA TER UMA SIMULAÇÃO

Contate-nos

Entrar em contato

Localização

Rua Francisco Siracusa, 145 - Parque Fongaro, São Paulo - SP, 04257095

Contato Email

jaques@4mconsultoria.com.br

Para ter uma simulação do seu Empréstimo, Financiamento ou Refinanciamento basta cadastrar-se na opção mais adequada abaixo.

© 2023 Todos os direitos reservados a 4M Consultoria